隨著移動互聯網的深度普及與育兒觀念的科學化、精細化轉變,母嬰親子行業正經歷著一場深刻的數字化變革。本報告基于2021年的行業數據,旨在剖析移動互聯網背景下,中國母嬰親子市場的用戶特征、行業格局、發展趨勢與商業機遇。

一、 行業概覽:存量市場下的精細化運營

2021年,中國母嬰親子市場已從過去的增量競爭,全面轉向存量用戶的精細化運營與價值深挖階段。盡管新生兒人口數量有所波動,但得益于“85后”、“90后”乃至“95后”新一代父母成為消費主力,其更高的消費能力、更強的科學育兒意識以及對數字工具的高度依賴,共同推動了移動互聯網母嬰平臺用戶規模的穩定與用戶粘性的增強。行業競爭的核心,已從流量爭奪升級為服務深度、內容質量和生態構建能力的比拼。

二、 用戶畫像:新生代父母的數字化育兒生活

- 核心用戶構成:以25-35歲的一線及新一線城市女性為主,她們普遍擁有較高學歷,是家庭育兒消費的決策核心。值得注意的是,父親在育兒中的參與度與消費決策權顯著提升,成為不可忽視的用戶力量。

- 需求特征:需求呈現多元化、場景化和專業化趨勢。從孕期知識、育兒百科、商品選購,到親子教育、健康管理、家庭記錄、社交分享,覆蓋了從孕產到孩子成長的完整周期。用戶對專業、可信的內容(如醫生、專家、KOL輸出)以及個性化推薦表現出強烈偏好。

- 行為模式:高度依賴移動應用獲取信息、進行消費和社交。短視頻、直播成為獲取知識、種草商品的重要渠道;社區互動(如分享育兒經驗、尋求建議)是提升平臺粘性的關鍵;電商、本地生活服務(如早教、親子游樂)的線上化滲透率持續加深。

三、 市場格局:平臺化、垂直化與生態化并存

- 綜合平臺巨頭:以電商平臺(如天貓、京東)和內容社區平臺(如小紅書、抖音)為代表,憑借巨大的流量優勢、完善的供應鏈和豐富的內容生態,占據母嬰商品交易和內容種草的高地,通過算法推薦連接海量用戶與商品/服務。

- 垂直領域深耕者:

- 孕育工具類:提供從備孕到孕產期的專業工具(如經期記錄、胎動監測)和知識內容,用戶生命周期明確,專業性強。

- 育兒社區類:以“寶寶樹”、“親寶寶”等為代表,構建了高粘性的家長社區,以記錄成長、知識問答、經驗分享為核心,并向電商、知識付費、本地服務延伸。

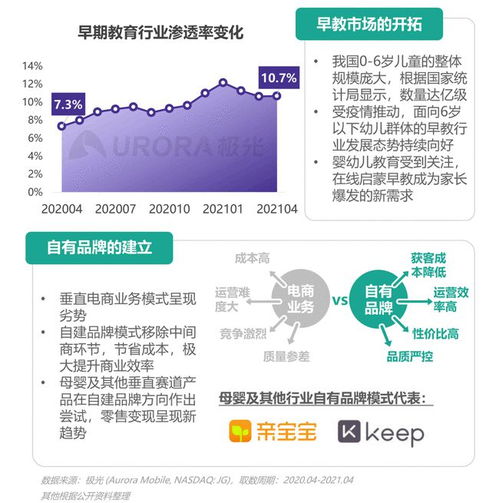

- 親子教育類:聚焦早教啟蒙、在線課程、益智內容,滿足兒童成長各階段的教育需求,市場潛力巨大。

- 生態化發展趨勢:領先平臺不再局限于單一功能,而是構建“工具+內容+社區+電商/服務”的一站式生態閉環,旨在延長用戶生命周期,提升單客價值。

四、 核心發展趨勢

- 內容驅動增長:高質量、專業化、場景化的PGC(專業生產內容)和PUGC(專業用戶生產內容)成為平臺核心競爭力。直播、短視頻等內容形式在知識普及和商品轉化上效率顯著。

- 服務線上化與融合:親子攝影、早教中心、兒童游樂、醫療健康等本地生活服務加速線上化,與平臺結合實現線上引流、預約、支付、評價的閉環。OMO(線上融合線下)模式成為拓展服務邊界的關鍵。

- 消費升級與品類細分:安全、品質、個性化是消費主旋律。除奶粉、紙尿褲等標品外,兒童零食、輔食用品、益智玩具、洗護安全、家庭防護等細分品類增長迅速,國貨品牌借助電商和新媒體渠道快速崛起。

- 技術賦能體驗:AI(如智能育兒助手)、大數據(個性化推薦)、AR/VR(產品體驗、早教應用)等技術被更廣泛地應用于提升用戶互動體驗和運營效率。

- 爸爸經濟與家庭消費:針對父親育兒參與的產品、內容和服務開始涌現。母嬰消費日益被視為以孩子為紐帶的家庭整體消費,平臺服務范圍向家庭場景拓展。

五、 挑戰與展望

- 挑戰:同質化競爭加劇,用戶獲取與留存成本高企;內容質量參差不齊,專業權威性有待加強;數據安全與用戶隱私保護面臨更嚴格監管;如何平衡商業變現與用戶體驗是長期課題。

- 展望:移動互聯網母嬰親子行業將繼續向專業化、個性化、全鏈路服務方向發展。平臺需深耕垂直場景,構建更牢固的信任關系;利用數據智能提供更精準的個性化服務;深化產業融合,構建更完善的線上線下一體化服務生態。以孩子成長和家庭幸福為核心,提供貫穿周期的價值服務,將是行業持續健康發展的根本路徑。

(報告說明:本報告基于公開行業數據、市場觀察及典型平臺案例分析而成,旨在提供趨勢性洞察,不構成任何具體投資或商業決策建議。)